报告》中有关企业融资方式满意度的内容,尝试提出运用应收账款质押融资方式缓解企业资金缺口。

报告》中有关企业融资方式满意度的内容,尝试提出运用应收账款质押融资方式缓解企业资金缺口。

四是内部控制方面,毛新述等(2009)从内部控制为切入点,研究分析企业应收账款风险,建立健全应收账款全过程内部管理制度。

2.应收账款全面管理方法

李恩柱(2007)把风险关口进行前移,全面把握事前、事中、事后三个过程,综合进行资信调查、信息全过程跟踪,从而建立综合有效信用管理体系。刘诗明(2007)构造了决策系统、预警系统、监控系统、衡量系统、评估系统、补救系统和辅助系统七个子系统形成应收账款综合风险管理体系,用来直接有效控制应收账款风险。

(二)国外应收账款研究现状

目前国外应收账款研究的文献比较丰富,研究视角比较新颖,对应收账款风险管理中有关流程管理和具体管理理论与方法已经相当完善。

关于加强应收账款风险管理办法,国外学者提出从信贷政策、运营周期、风险成因等视角展开研究。信贷政策方面,James.C.Van.Horne(2003)提出企业应收账款管理水平主要受经营环境和企业信用政策影响,但经营环境是属于系统风险不可以改变因素,信用政策则是企业管理应收账款切入点。运营周期方面,John.G.Salek(2005)通过实证研究方法,将企业应收账款周期与整个行业数据进行比对分析,从而挖掘出是行业原因还是企业内部原因,从而运用信用管理学对企业信用管理进行研究,进而促进整个经营环境中企业信用管理水平提高。风险成因方面,Pedro.J.Garcia(2010)认为应收账款风险点较多,应该加强对风险点进行分析,通过分析企业资金周转率和企业持有经营能力,进而将应收账款风险点落实到每个控制点上,进而有效降低应收账款坏账风险。

(三)文献评述

综合国内外文献资料,我们可以得出应收账款管理最终落脚点是强化应收账款风险管理,关键是通过建立较为完善内部控制制度、制定相关风险控制流程或信用管理体系完善等。

二、应收账款风险管理实证分析

笔者从Wind数据库、上交所、深交所网站及巨潮咨询网站选取煤炭行业25家上市公司2007年至2012年资产负债表、利润表及财务报表附注及账龄分析表数据,并对异常数据进行了剔除。

(一)应收账款规模结构数据分析

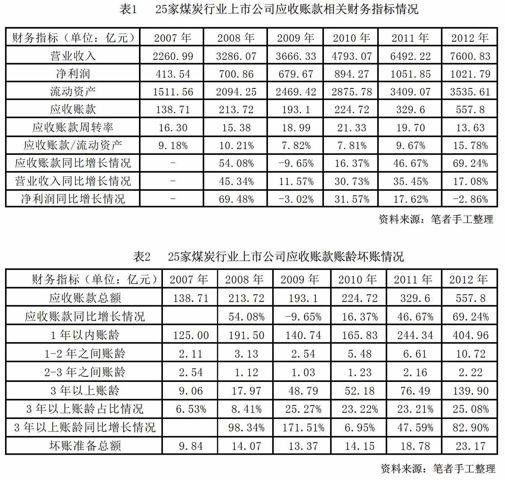

从表1可以看出:

一是应收账款规模和增长率呈增长态势,2007年138.71亿元,2012年达到557.8亿元,应收账款规模呈逐年上升态势,5年间增加近420亿元,增幅高达3倍之多;2008年应收账款同比增长为54.08%,2012年同比增长为69.24%,中间剔除2008、2009这两年受金融危机影响外,应收账款同比增长率也呈逐年上升态势,这充分表明应收账款5年间规模和增长率呈显逐年增长态势。

二是应收账款周转减慢,2007年应收账款周转率为16.30次/年,2012年周转率为13.63次/年,同样剔除2008、2009这两年受金融危机影响外,应收账款周转率呈逐年下降态势。

三是应收账款与企业盈利有“缝隙”,2007年至2012年营运收入、净利润基本呈现逐年增长态势,增长方向基本与应收账款增长趋同,但2008年、2011年和2012年这三年应收账款同比增长率跑赢了营业收入、净利润同比增长率,甚至到后期差距逐渐拉大,这反映出应收账款增长轨迹与企业盈利增长之间有“缝隙”。

(二)应收账款账龄坏账分析

从表2可以看出:随着应收账款规模不断增大,坏账准备金额也跟着同比增加,坏账准备从2007年的9.84亿元增长到2102年的23.17亿元,增幅较大;3年以上账龄占比情况从2007年至2009年呈现上升态势,从占比6.53%增至25.27%,后3年出现小幅下降趋势。3年以上账龄同比增长情况基本大幅度跑赢应收账款同比增长,这表明随着应收账款规模不断增加,3年以上账龄规模却以较大幅度增长,出现坏账的概率进一步加大,严重影响企业盈利情况。

(三)应收账款与利润指标相关性分析

从表3中明显可以看出:应收账款总额与营业收入总额、净利润总额高度正相关性,应收账款总额与坏账准备总额显著正相关;坏账准备总额与营业收入总额、净利润总额正相关,这表明加强应收账款管理对企业实现价值最大化目标尤为重要。

三、应收账款风险控制措施

(一)风险控制点“关口”应前移

煤炭行业上市公司应该建立完善应收账款管理体系:由事前控制——事中控制——事后控制——反馈控制4个循环环节形成的动态监控体系。一方面设立独立资信管理部门,科学选择客户,健全信用管理制度;另一方面建立赊销申报制度,加强销售合同管理。

(二)应收账款“证券化”

所谓应收账款证券化是将应收账款打包出售给专门从事资产证券化管理的机构(Special Purpose Vehicle,SPV),从而进入SPV资金池,经过“重组包装”后,SPV再以应收账款为标的物向国内二级资本市场发行有价证券,从而达到利用应收账款实现融资目的。煤炭行业上市公司应收账款规模比较大,资金回笼速度减慢,应收账款的证券化既能增加销售,又能提升企业融资能力,为企业发展提供良好“资金池”环境。

(三)应收账款风险“动态化”管理

应收账款风险“动态化”管理主要是加强对应收账款的日常监督与分析,重点关注未到期应收账款。在实施应收账款风险“动态化”管理过程中,主要措施有以下两种:一是总额比对法,根据企业信用管理部门在新的一天将存量应收账款总额与最佳持有规模数进行比较分析,以此为未来应收账款管理做出预测;二是平均收账期法,平均收账期是指企业在一定时期内,所持有的应收账款从发生到收回的整个寿命周期所经历的平均时间。

(四)应收账款风险“Credit Metrics”模型法

通过借鉴Credit Metrics模型在组合贷款信用风管理方面的启示,即债务人违约和债务人信用等级改变这两个因子均影响应收账款组合价值,进一步计算应收账款组合在客户信用等级变化情况下的价值分布,从而得到VAR值,最终可以得到企业应收账款信用风险准确量化值,为企业应收账款风险控制提供一种行之有效的办法。

参考文献:

[1]池国华.信用经济下企业应收账款的全程管理模式[J].管理世界,2009,(6):176-177.

[2]吴剑东等.武汉打造信用城市关键在于企业信用管理体系的建立[J].商场现化,2007,(1):328-329.

[3]田丰琴.浅议企业如何加强应收账款的管理[J].企业研究,2013,(4):84-85.

[4]李光贵.应收账款质押融资能否破解中小企业融资难题[J].财务与会计,2008,(6):8-10.

[5]毛新述.内部控制与风险管理[J].会计研究,2009,(5):93-95.

[6]李恩柱.企业应收账款风险的防范[J].财会研究,2007,(2):29-31.

[7]刘诗明.浅谈企业应收账款风险管理系统的建立[J].金融与经济,2007,(7):85-86.

[8]Newmarch W. An Attempt to Ascertain the Magnitude and Fluctuations ofthe Amount ofBills of Exchange[J].Journal ofthe Statistical Society, 1851,14: 143-183.

[9]James.C.Van.Horne. Fundomantals of Financial management[J].Economic Science Press.2003,(11):46.

[10]John G. Salek, Management of Account Receivable[J].Wiley,2005,235-240.

[11]Pedro. J.Garcia, A dynamic perspective on the determinants of accounts payable[J].2010,(34):439-457.

(作者单位:淮北矿业股份有限公司财务部)